Faits saillants

- La Banque du Canada, marquée par le souvenir d’une inflation persistante en 2023, a attendu un peu trop longtemps avant de commercer à baisser ses taux en 2024.

- L’économie américaine a subi un ralentissement et atteint maintenant le niveau de l’économie canadienne à la fin de 2023, avec un marché de l’emploi affichant des signes de détérioration précoces, mais convaincants.

- Il n’y a pas lieu de paniquer, l’économie américaine continue de résister; la Fed doit se retrousser les manches, mais une baisse de 0,25 % en septembre constitue un début suffisant.

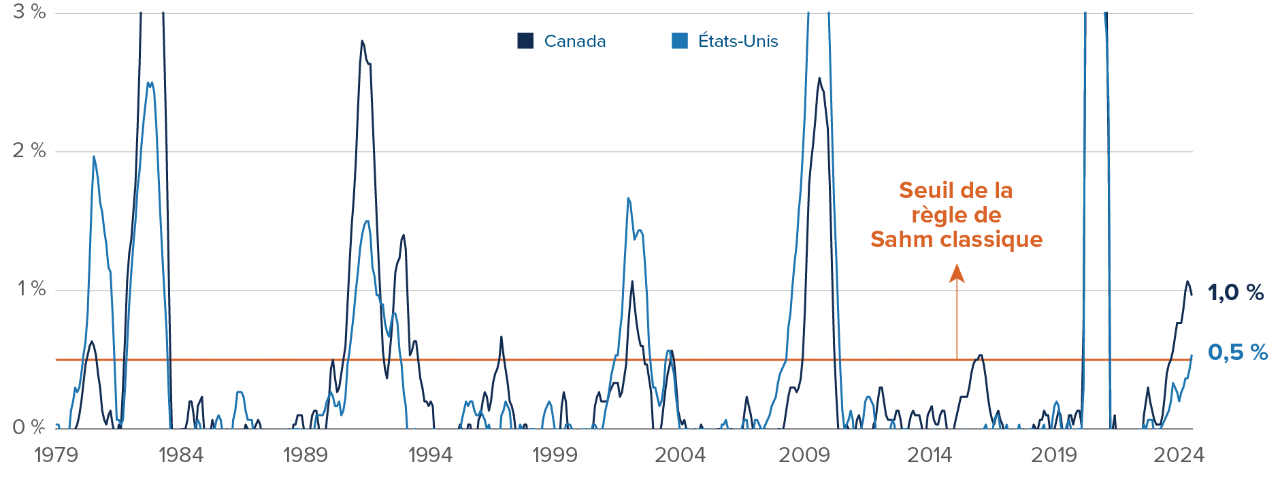

Parmi les principales économies avancées, le Canada a probablement connu le début d’année le plus difficile, tandis que les États-Unis ont profité de l’un des plus solides. Les données économiques du Canada ont commencé à se détériorer à la fin de 2023. Cependant, la Banque du Canada n’a procédé à une première baisse des taux qu’en juin, soit six mois après que l’économie canadienne ait commencé à réclamer une baisse des taux. En octobre 2023, la hausse du taux de chômage a déclenché la règle de Sahm, qui permet d’anticiper une récession, et l’inflation de base sur trois mois est passée sous la barre des 2 % en février 2024.

Déclenchement de la règle de Sahm aux États-Unis neuf mois après la règle canadienne

Taux de chômage moyen sur trois mois moins son point le plus bas au cours des douze mois précédents

Source : Bloomberg, Conseil canadien des affaires, Global Financial Data. Données en temps réel (première publication) sur le taux de chômage, lorsque disponibles.

Source : Bloomberg, Conseil canadien des affaires, Global Financial Data. Données en temps réel (première publication) sur le taux de chômage, lorsque disponibles.

L’inflation de l’IPC de base est finalement passée sous la barre des 2 % aux États-Unis

Taux d’inflation mesurée par l’IPC de base sur trois mois

Source : Statistique Canada, US Bureau of Labor Statistics.

Source : Statistique Canada, US Bureau of Labor Statistics.

La patience de la Banque du Canada relative aux baisses de taux au premier semestre 2024 était légèrement malavisée, mais tout de même compréhensible après des années d’inflation persistante. Début 2023, Tiff Macklem, le gouverneur de la Banque du Canada, s’est montré un peu trop catégorique sur le fait que les taux avaient atteint leur sommet à 4,5 %. Lorsque la Banque du Canada a dû surprendre les Canadiens et Canadiennes avec deux hausses de taux supplémentaires alors que l’inflation augmentait, sa crédibilité en a souffert. Ce faux pas a sans doute quelque peu influencé les responsables de la Banque du Canada dans leur refus de baisser les taux.

Les données économiques se sont nettement affaiblies au début de 2024, en partie en raison des hausses de taux de l’été 2023. Nous — et beaucoup d’autres — avons prôné des baisses de taux au début de 2024 pour relancer l’économie en difficulté. La Banque du Canada a probablement attendu un peu trop longtemps pour le faire, essayant d’éviter de répéter son erreur de 2023. Une première réduction en janvier, mars ou avril aurait probablement permis d’enrayer la hausse accrue du chômage observée depuis.

La Réserve fédérale américaine est actuellement confrontée à la même décision que la Banque du Canada il y a huit mois. L’économie américaine a connu un ralentissement pour atteindre le niveau de l’économie canadienne à la fin de 2023, le marché du travail affichant des signes précoces, mais convaincants, de détérioration. La règle de Sahm a été déclenchée. L’histoire nous apprend qu’une récession se profile à l’horizon.

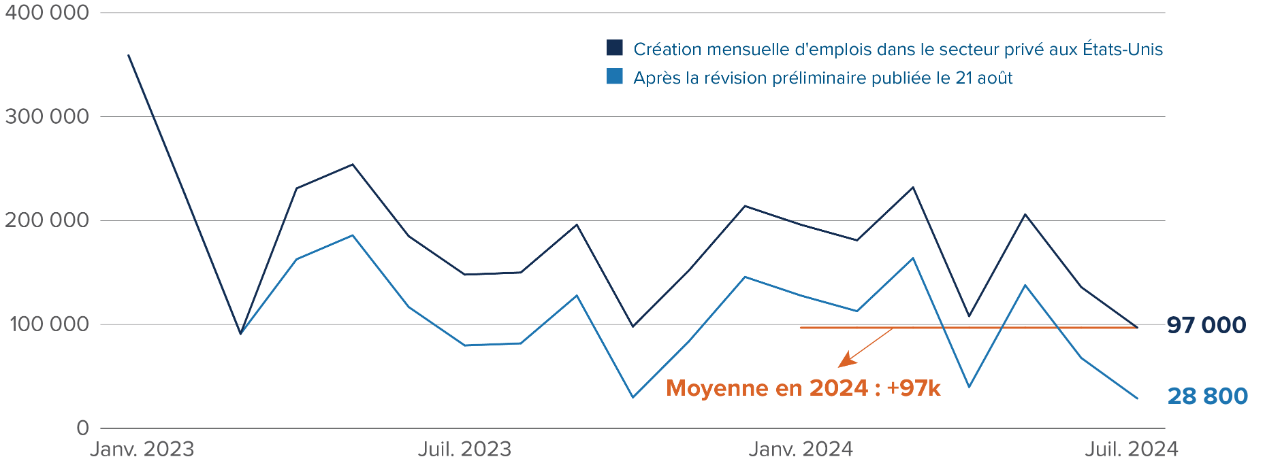

Nous pouvons tout de même prendre avec un grain de sel la règle de Sahm, dérivée du taux de chômage. En général, le taux de chômage est le meilleur indicateur avancé du cycle économique; l’augmentation précède les mises à pied. Il ne s’agit toutefois pas de la seule mesure de l’emploi dont il faut tenir compte. L’enquête auprès des ménages, qui sert à calculer le taux de chômage, est nettement plus pessimiste à propos du marché de l’emploi que l’enquête auprès des établissements, qui comptabilise la création d’emplois. Le ratio emploi/population de la population américaine dans la force de l’âge (25-54) n’a jamais été aussi élevé en 25 ans. Une partie de cette différence pourrait provenir du fait que l’enquête auprès des établissements sous-estime la croissance de la population due à l’immigration, et surestime donc le ratio emploi/population. Le Bureau of Labor Statistics a également annoncé récemment les résultats d’une révision préliminaire de la création d’emplois qui, si elle est confirmée, pourrait ramener le rythme de création d’emplois depuis le début de l’année à seulement 97 000 par mois.

Des données solides sur l’emploi contrastent avec la règle de Sahm

Ratio emploi/population de la population dans la force de l’âge (25-54 ans)

Source : Bureau of Labor Statistics.

Source : Bureau of Labor Statistics.

La révision des données assombrit le tableau de l’emploi

Ajouts d’emplois dans le secteur privé américain, y compris la révision préliminaire des critères de référence

Source : Bureau of Labor Statistics. La révision des données de -819 000 couvre la période d’avril 2024-mars 2024. Nous supposons ici que la révision préliminaire porte sur des mois plus récents.

Source : Bureau of Labor Statistics. La révision des données de -819 000 couvre la période d’avril 2024-mars 2024. Nous supposons ici que la révision préliminaire porte sur des mois plus récents.

Il semble évident, selon nous, que l’économie américaine s’affaiblit, mais n’en est pas aux premiers stades d’une récession. Les dépenses du gouvernement fédéral continuent de tourner à plein régime, ce qui stimule la croissance. Une succession de baisses de taux de la Fed suffirait à stabiliser la tendance à la baisse du marché de l’emploi. Mais la Fed doit agir rapidement.

La Fed doit réduire ses taux à au moins 3,5 % au cours des prochains mois

Prescription de la règle de Taylor en temps réel

Source : Équipe des stratégies multi-actifs.

Source : Équipe des stratégies multi-actifs.

La hausse du chômage constitue un cercle vicieux, les pertes d’emploi faisant boule de neige et entraînant une baisse des dépenses de consommation ainsi qu’une détérioration de la confiance des entreprises. Notre règle de Taylor en temps réel, qui intègre les prévisions économiques moyennes à 12 mois sur la croissance et l’inflation, prescrit un taux directeur d’environ 3,5 %. Pour y parvenir à la mi-2025, la Fed doit s’engager dans un cycle d’assouplissement d’une réduction par réunion, à compter de septembre. Il n’y a pas lieu de paniquer. Les données économiques sont ambiguës et les « esprits animaux » continuent à bien se porter. Cependant, la Fed ne devrait pas attendre les signes évidents d’un ralentissement pour commencer à réduire ses taux, comme l’a malheureusement fait la Banque du Canada.

Opinions en matière de placement de l’Équipe des stratégies multi-actifs

Sommaire tactique

Points saillants du positionnement

Opinion sur les durations devenue neutre : Au cours des dernières années, nous nous sommes généralement tenus loin des durations. Nous avons privilégié les actions pour leurs rendements. Nous croyions que les probabilités d’une récession aux États-Unis étaient exagérées. Nous avons modifié ce point de vue en juillet, en devenant neutre quant à la duration. Nous avons notamment ajouté au Fonds mondial macro une exposition aux obligations par le biais d’obligations gouvernementales de deux ans, parce que nous sommes convaincus que les banques centrales des pays développés réduiront leurs taux comme prévu.

Nous ne sommes toujours pas prêts à parier contre les actions : Même si les marchés boursiers sont manifestement chers, les valorisations ne sont pas extrêmes, comme elles l’étaient, par exemple, à la fin de 2021. Le positionnement des investisseurs est favorable à moyen terme, et nous pensons que les États-Unis éviteront une récession, grâce à une série de baisses de taux qui aideront à stabiliser l’économie. Nous avons donc une opinion généralement neutre sur les actions mondiales.

Actions nord-américaines surévaluées : En général, nous n’aimons pas les actions nord-américaines, qu’il s’agisse du Canada ou des États-Unis, par rapport à d’autres occasions dans le monde. Les valorisations des actions internationales sont non seulement généralement plus intéressantes que celles des actifs nord-américains, mais ces titres devraient également profiter d’éventuels catalyseurs macroéconomiques prometteurs. L’économie chinoise se stabilise, mais ne rebondit pas. Les actions européennes, et dans une moindre mesure, japonaises, bénéficient de la stabilisation macroéconomique de la Chine.

Prise de bénéfices sur l’immobilier : L’immobilier était notre secteur boursier préféré depuis la fin du mois de mai, en partie parce que nous avions parié que les baisses de taux d’intérêt soulageraient le secteur en difficulté. Les marchés tablant maintenant sur huit baisses de taux au cours de l’année à venir, nous réduisons notre position.

Atterrissage au Canada : La situation macroéconomique du Canada est beaucoup moins reluisante qu’aux États-Unis. L’économie canadienne est peut-être l’économie avancée la plus décevante depuis le début de l’année. Le marché de l’emploi se détériore rapidement, surtout si l’on tient compte de la croissance de la population active et de l’embauche par le gouvernement. Nous avons accru notre position vendeur sur le dollar canadien, qui est déjà l’une des plus importantes du Fonds mondial macro Mackenzie.

Devises de MÉ exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont en bonne position pour dégager des rendements supérieurs dans ce contexte macroéconomique. Leurs soldes budgétaires et leurs balances des paiements courants se sont améliorés grâce à la forte croissance nominale mondiale et aux prix élevés des produits de base. Leurs banques centrales ont commencé à rehausser leurs taux beaucoup plus tôt que le reste du monde. Par conséquent, ils ont en général atteint la fin de leur cycle de resserrement, réduisant le risque d’un resserrement excessif pouvant les plonger en récession. Mais le niveau des taux demeure élevé, présentant un portage positif par rapport à la plupart des autres devises. D’un autre côté, nous avons une opinion négative à l’égard des devises de certains pays asiatiques de MÉ. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas. Les perspectives de la Thaïlande se sont nettement améliorées, mais la Corée et les Philippines sont toujours enlisées dans des difficultés macroéconomiques.